2026年上半年,全球氧化铝行业将迎来史上最大规模的产能集中投产潮。据行业数据显示,国内外合计将有1160万吨氧化铝产能释放,其中中国贡献1060万吨,占比超90%。

2026年国内外氧化铝投产情况

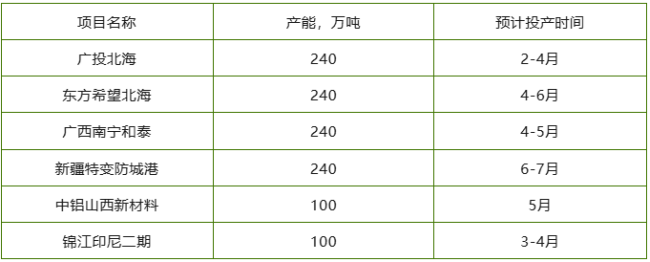

一、国内产能:四大项目撑起“广西军团”,6月迎投产高峰

国内新增产能中,广西成为绝对主力,广投北海、东方希望北海、广西南宁和泰三大项目各贡献240万吨,合计720万吨,占国内新增量的75%。新疆特变防城港项目(240万吨)则填补西南地区产能空白,预计6-7月投产。从时间分布看,2-4月广投北海项目率先投产,4-6月东方希望北海、广西南宁和泰项目接力,6月后新疆特变项目压轴,形成“阶梯式释放”节奏。

二、海外产能:印尼成唯一增长点,100万吨产能难撼中国主导地位

海外新增产能仅100万吨,全部来自印尼锦江二期项目(3-4月投产)。尽管印尼近年加速布局氧化铝产业,但受限于铝土矿开采许可、电力配套等问题,实际投产进度常滞后于计划。相比之下,中国凭借完整的产业链配套、成熟的工程管理经验,产能兑现率可达90%以上,进一步巩固全球氧化铝供应“压舱石”地位。

行业分析指出,此次产能扩张将加速行业洗牌:具备资源(铝土矿)、能源(自备电厂)优势的广西、新疆企业有望存活,而山西、河南等内陆高运输成本企业或面临阶段性停产。同时,中国氧化铝自给率将进一步提升,进口依赖度进一步下降,全球定价权进一步向中国倾斜。

2026年上半年,氧化铝行业将在“供给冲击”与“需求复苏”的博弈中寻找新平衡,而这场千万吨级的产能竞赛,最终将推动行业向更高效、更绿色的方向升级。